Ипотека рәсімдеу барысында қосымша табыс ескерілмейді – фейк

Фото: Depositphotos

Әлеуметтік желіде ипотека рәсімдеу барысында қосымша табыс ескерілмейді деген ақпарат тарады. ҚР Қаржы нарығын реттеу және дамыту агенттігі мен ҚР Ұлттық банкі аталған ақпаратты жоққа шығарды, деп хабарлайды Nofake.kz.

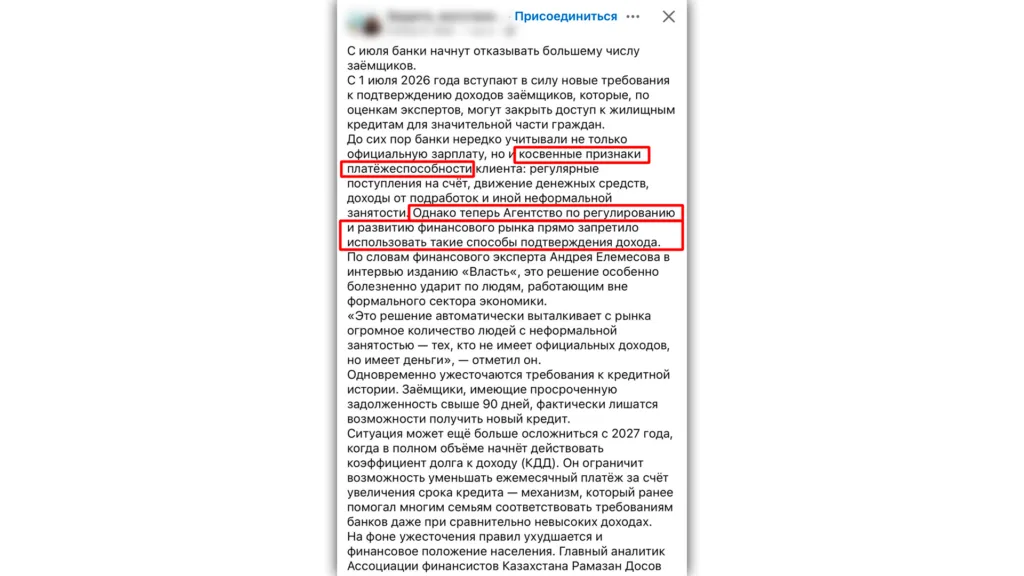

Facebook әлеуметтік желісіндегі топтардың бірінде 2026 жылғы 1 шілдеден бастап несие алушыларға табысын растауға қойылатын жаңа талаптар күшіне енетіні туралы пост жарияланды. Аталған жазба оқырмандар арасында қызу талқыланып, дүрбелең туғызған.

Сондай-ақ, онда осы уақытқа дейін банктер клиенттің тек ресми жалақысын ғана емес, сонымен қатар қосымша төлем қабілеттілігін, яғни қосымша табысын ескергені жазылған. Постта мұндай қосымша табысқа: шотқа тұрақты түсетін қаражат, ақша айналымы, қосымша жұмыстан түсетін табыс және басқа да бейресми кірістер туралы айтылады. Одан бөлек жазбада: «Алайда енді Қаржы нарығын реттеу және дамыту агенттігі табысты растаудың мұндай тәсілдерін пайдалануға тікелей тыйым салды» деген сөйлемді көруге болады.

Nofake.kz «Агенттік азаматтарға расымен ипотека рәсімдеу барысында қосымша табысты ескеруге тыйым салды ма?» деген сауалды ҚР Қаржы нарығын реттеу және дамыту агенттігіне жолдап көрді. Агенттік постта қате кеткенін, ондағы мәлімет шындыққа жанаспайтынын мәлімдеді.

«2026 жылғы 1 шілдеден бастап несие алушылардың төлем қабілеттілігін бағалау бөлігінде ешқандай қатаңдату шаралары жоспарланбаған. Бұл ақпарат шындыққа сәйкес келмейді. Сондай-ақ, ҚР Ұлттық Банкінің 2025 жылғы 25 тамыздағы №52 «Макропруденциялық нормативтер мен лимиттерді, олардың нормативтік мәндерін және есептеу әдістемесін белгілеу туралы» қаулысымен несие алушының борыштық жүктеме коэффициенті (ҚЖК) және несие алушының қарыздың табысқа қатынасы коэффициенті (ҚТҚК) макропруденциялық нормативтер ретінде бекітілген», — деп түсіндірді агенттік мамандары.

Аталған мәліметті, ҚР Ұлттық банкі де растады.

«Біз қосымша табыс көздеріне қатысты ешқандай жаңа талап қойған жоқпыз. Ұлттық банк тек 2027 жылғы 1 қаңтардан бастап қарыздың табысқа қатынасы коэффициентін (ҚТҚК) енгізуді ұсынып отырмыз. Ал 1 шілдеден бастап Ұлттық Банк ешқандай жаңа талап енгізбейді. Қарыздық жүктеме коэффициентіне (ҚЖК) келетін болсақ, ол бұрыннан қолданыста бар. Оның мөлшері – 0,5. Яғни, бұл талапқа сәйкес несие алушының барлық несиелері бойынша ай сайынғы төлемдері оның табысының жартысынан аспауы тиіс», — деп түсіндірді Ұлттық банк өкілдері.

Сарапшылар не дейді?

Экономист Айбар Олжай Қазақстанда ипотека рәсімдеу барысында қосымша табыс ескерілетінін жеткізді. Ондағы басты талап – қосымша табыс тек ресми түрде болуы шарт.

«Азаматтар екі, үш жерде ресми жұмыс істесе, ол ипотека алған жағдайда әрине ескеріледі. Ал, әлдекім сіздің картаңызға ақша аударса, ол сіздің қарызыңыз ба, әлде қосымша табыс па немесе сізге біреу материалдық көмек берді ме – ол банктерге беймәлім болады ғой? Яғни, картадағы қосымша табыстан бөлек, ақша аударымдары ескерілмейді. Бірақ картаға келетін ақшаны ИП ретінде тіркеп, салығын төлеп, ресми түрде табыс ретінде тіркесеңіз, онда ескеріледі», — деді маман.

Сонымен, желіде тараған посттағы ақпарат – жалған. ҚР Қаржы нарығын реттеу және дамыту агенттігі Nofake.kz редакциясының зерттеуінен соң аталған посттың алғашқы дереккөзі анықталып, ондағы материал өшірілгенін мәлімдеді.

Түйін

Қорыта айтқанда, әлеуметтік желіде 2026 жылғы 1 шілдеден бастап ипотека рәсімдеу кезінде қосымша табыс ескерілмейді деген ақпарат шындыққа сәйкес келмейді. ҚР Қаржы нарығын реттеу және дамыту агенттігі мен Ұлттық банк бұл мәліметті ресми түрде жоққа шығарды.

Қазіргі уақытта несие алушылардың төлем қабілеттілігін бағалауға қатысты жаңа талаптар енгізілмейді, ал қосымша табыс бұрынғыдай ресми түрде расталған жағдайда ескеріледі. Яғни, бірнеше жерде ресми жұмыс істейтін азаматтардың немесе жеке кәсіпкер ретінде тіркеліп, табысын заңды түрде көрсететін тұлғалардың кірісі ипотека рәсімдеу кезінде есепке алынады.

Осылайша, желіде тараған «1 шілдеден бастап банктер қосымша табысты есепке алмайды» деген ақпарат – фейк.