Несиенің жалпы көлемі артса, халықтың жағдайы төмендейді деген рас па

Фото: pixabay.com

ҚР Ұлттық банк Төрағасы Тимур Сүлейменов тұтынушылық несие көлемі 20%-ға дейін тұрақтағанын және бизнеске несие беру мөлшері 18%-ға өскенін мәлімдеді. Ал, Ұлттық банк ұсынған мәліметтерге сәйкес, жалпы берілген несие көлемі соңғы 3 жылда тұрақты өсіп келеді. Бұл халықтың әл-ауқатының төмендегенін білдіре ме? Nofake.kz анықтап көрді.

Жалпы несие мен тұтынушылық несие дегеніміз не?

Жалпы несие дегеніміз – тұтынушылық, ипотека, автонесие және бизнес сияқты бірнеше салаға берілетін несие көлемі. Ал тұтынушылық несие – азаматтарға жеке қажеттіліктерін өтеу үшін банк немесе микроқаржы ұйымынан алатын несие.

Ұлттық банк төрағасы не дейді?

ҚР Ұлттық банк төрағасы Тимур Сүлейменов азаматтарға берілетін тұтынушылық несие көлемін азайту мақсатында, бірқатар шараларды қолға алғанын мәлімдеді. Солардың бірі — несие беру мерзімдерін шектеу және банктер үшін корпоративтік табыс салығының түрлі мөлшерлемелерін енгізу. Аталған шаралардың нәтижесінде, тұтынушылық несиенің өсу қарқыны 20%-ға дейін баяуласа, бизнеске берілетін несиелер көлемі керісінше 18-ға артқан.

«Бізде халықтың несие алу көрсеткіші ұзақ жылдар бойы, шамамен 3-4 жыл бойы өсіп келді. Сондықтан, былтырғы жылы біз Агенттікпен бірге тұтынушылық кредитке шамадан тыс сұранысты азайтуға қатысты бірқатар шараларды қолға алдық. Солардың ішінде, мысалы несие беру мерзімін шектеу шарасы бар. Бұрын тұтынушылық несие 8-9 жылға берілетін еді. Біз соған шектеу қойдық», — деді ол.

Сонымен бірге ол банктерге қатысты бірқатар салық шараларын іске қосқанын атап өтті.

«Яғни, халыққа берілетін несиелерге енді 25 пайыздық мөлшерлемемен салық салынады, бұл банктер үшін корпоративтік табыс салығының мөлшерлемесіне қатысты. Осылайша, банктер үшін халыққа емес, бизнеске несие беру анағұрлым тиімді болады. Яғни, аталған шаралардың біразы өзінің тиімділігін көрсетті. Тұтынушылық кредиттер мөлшері азайса, ал бизнеске берілетін кредит 18% көлемінде жоғарылады», — деді ол.

Статистика қандай?

ҚР Ұлттық банкі ұсынған мәліметтерге сәйкес, соңғы үш жылда жалпы несие көлемі тұрақты өсіп келеді. Осылайша, 2024 жылы жалпы несие көлемі — 33,8 трлн тг-ні құраса, 2025 жылы бұл көрсеткіш — 40,2 трлн тг болған.

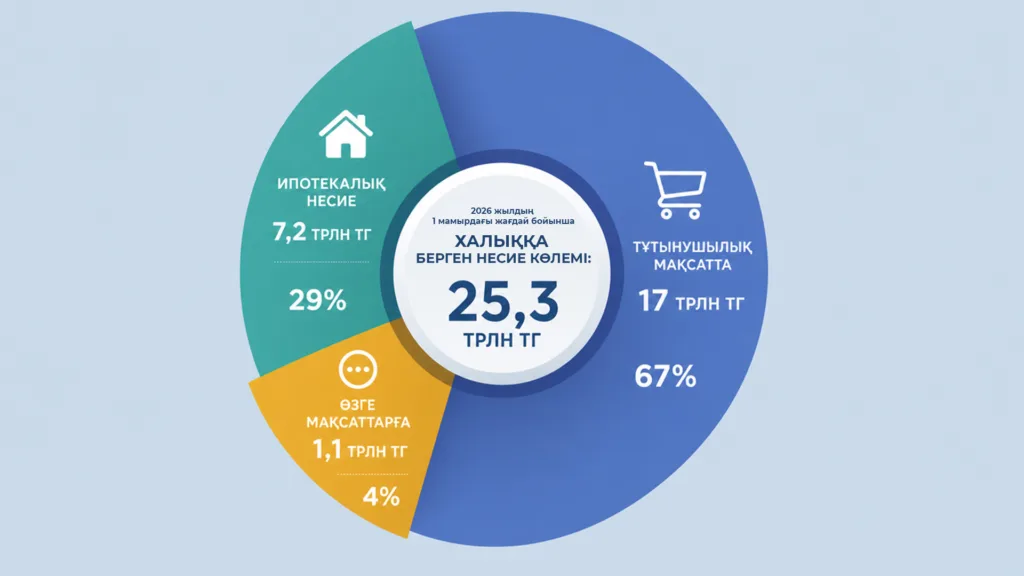

«2026 жылғы 1 мамырдағы жағдай бойынша банк секторының халыққа берген несиелерінің көлемі 25,3 трлн теңгені құрады. Оның ішінде 17 трлн теңге тұтынушылық мақсаттарға, 7,2 трлн теңге ипотекалық несиелеуге, ал 1,1 трлн теңге өзге мақсаттарға берілген», — делінген банк хабарламасында.

Бұл ретте, тұтынушылық несие банк секторының халыққа берген несиелерінің жалпы көлеміндегі үлесі 67,1 пайызды құрап отыр.

Маман пікірі

Сонымен елдегі жалпы несие көлемі артса, ол халықтың әл-ауқаты төмендеді дегенді білдіре ме? Экономист Айбар Олжайдан біліп көрдік.

«Бізде азаматтар арасындағы несие портфелі шілде айынан соң белгілі болады және ол біршама төмендеуі керек. Себебі, 1-ші шілдеден бастап несие беру талаптары өзгереді, соның нәтижесінде халықтың қаржылық жүктемесі азаюы тиіс. Бастысы жалпы несие көлемі артып, бірақ оның ішінде тұтынушылық несие көлемі азаюы керек. Сонда инфляция мөлшері де төмендейді. Демек жалпы несие көлемі артса, ол – халықтың жағдайы төмендеді деген мағынаны білдірмейді. Өйткені бізде керісінше тұтынушылық несие көлемі азайып отыр», — деді ол.

Жалпы несие көлемінің артуы халықтың әл-ауқатының төмендегенін білдірмейді. Бұл көрсеткіштің ішінде қандай несие түрлері өсіп жатқанын ескеру маңызды. Сарапшылардың айтуынша, тұтынушылық несиелердің өсу қарқыны баяулап, бизнеске берілетін несиелердің артуы экономиканың өндірістік және кәсіпкерлік секторларын қолдауға бағытталған үрдісті көрсетеді. Сондықтан несие көлемінің өсуін халықтың қаржылық жағдайының нашарлауымен тікелей байланыстыру дұрыс емес. Бұл мәселені бағалауда несие құрылымы, халықтың табысы және экономиканың жалпы даму көрсеткіштері бірге қарастырылуы тиіс.

Айта кетейік, бұған дейін Ұлттық банк базалық мөлшерлемені 17%-ға төмендеткен еді.