ҚР ҰЭМ жеңілдетілген салық режимін қолданатын кәсіпкерлер тізімін талқылауға шығарды

Арнаулы салық режиміне енген кәсіп түрлерін айқындайтын үкімет қаулысы талқылауға шығарылды, деп хабарлайды nofake.kz/ тілшісі.

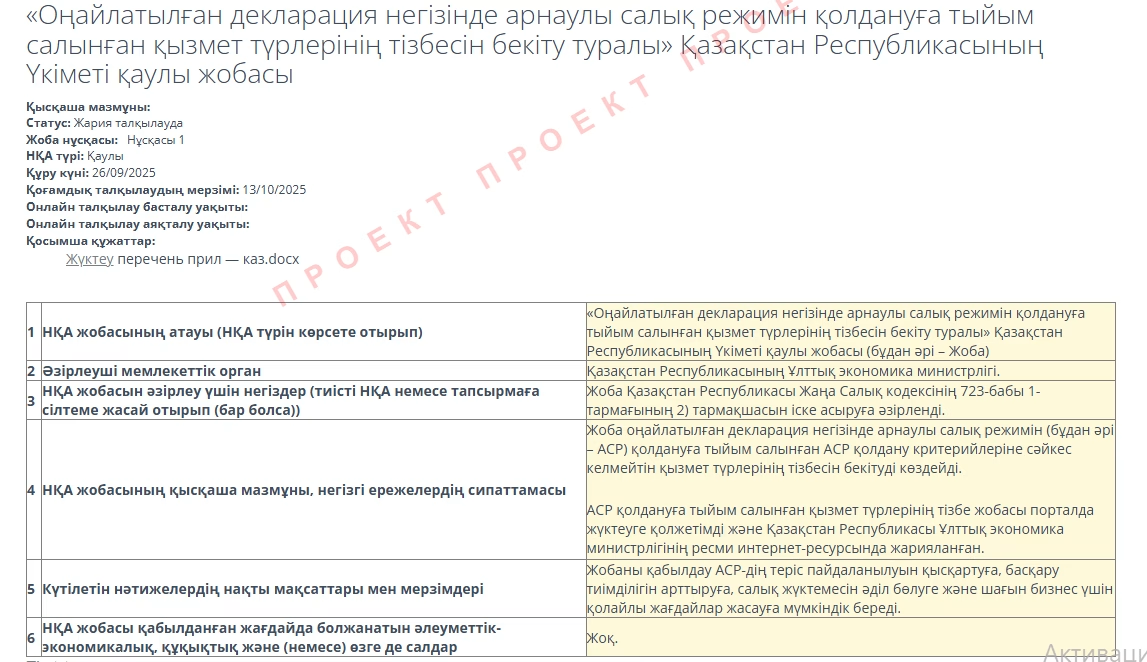

ҚР Ұлттық Экономика министрлігі арнаулы салық режиміне қатысты жаңа қаулы жобасын таныстырып, «Ашық НҚА» порталына орналастырды. Жобаны қабылдау өзін-өзі жұмыспен қамтығандарды ынталандыруға және оларды әлеуметтік қамсыздандыру жүйесіне тартуға мүмкіндік береді.

Талқылауға шығарылғандар:

жеңілдетілген декларация негізінде арнаулы салық режимін (АСР) қолдануға тыйым салынған қызмет түрлерінің тізбесі;

өзін-өзі жұмыспен қамтығандар үшін АСР қолдануға рұқсат етілген қызмет түрлерінің тізімі.

Бұл құжаттар Кодекстің 718 және 723-баптарын орындау үшін әзірленген және арнайы салық режимін қолдануды ретке келтіруге, ашықтықты арттыруға және кәсіпкерлікті қолдауға арналған.

Тыйым салынған тізім

Жеңілдетілген декларация негізінде АСР қолданыстағы екі режимнің, жеңілдетілген декларация мен бөлшек салықтың элементтерін біріктіреді.

Режимді пайдалана алмайтындар:

— табысы жылына 600 мың АЕК-тен (2, 359 млрд теңге) асатын бизнес субъектілері;

— басқа компаниялардың үлесі 25%-дан асатын заңды тұлғалар;

— құрылтайшылары немесе қатысушылары бір мезгілде, АСР-дегі басқа заңды тұлғаларға қатысатын немесе құрылтайшысы болып табылатын ұйымдар;

— коммерциялық емес ұйымдар;

— арнайы салық режимін қолданатын заңды тұлғаның құрылтайшысы немесе қатысушысы болып табылатын салық төлеушілер (жеке тұлғалар, жеке кәсіпкерлер);

— АЭА, «Астана Хаб» қатысушылары;

— бірлескен қызмет шарты бойынша жұмыс істейтін салық төлеушілер.

«Тыйым салынғандар тізбесіне ірі бизнеспен байланысты салалар: өңдеу өнеркәсібі, құрылыс, жер қойнауын пайдалану, табиғи монополия субъектілерінің қызметі, көтерме сауда, 2000 шаршы метрден астам алаңдағы ритейл, телекоммуникация, интернет пен IT, қаржылық және сақтандыру қызметі, кәсіби агенттік және консалтингтік қызмет, ҒЗТКЖ және т. б. кіреді», — делінген хабарламада.

1111 ЭҚЖЖ-ның ішінде шектеу 795 қызмет түріне (ЭҚЖЖ-ның 70%-ы) әсер еткенмен, салық төлеушілерге шаққанда, шамамен 30% ғана.

Негізгі себеп — бұл салалардағы операциялардың едәуір бөлігі (жиынтық айналымның 76%-дан астамы) жалпыға бірдей белгіленген режимді қолданатын ірі бизнеспен жасалған мәмілелерге тиесілі: құрылыста — 99,9%, жер қойнауын пайдалануда-98,7%, көлік пен қоймада-96,7%.