Нет новых ограничений: Нацбанк и АРРФР опровергли фейк об ипотеке в Казахстане

фото: Depositphotos

В социальных сетях распространилась информация о том, что при оформлении ипотеки дополнительный доход якобы не будет учитываться. Агентство РК по регулированию и развитию финансового рынка и Национальный банк РК опровергли эти сведения, сообщает Nofake.kz.

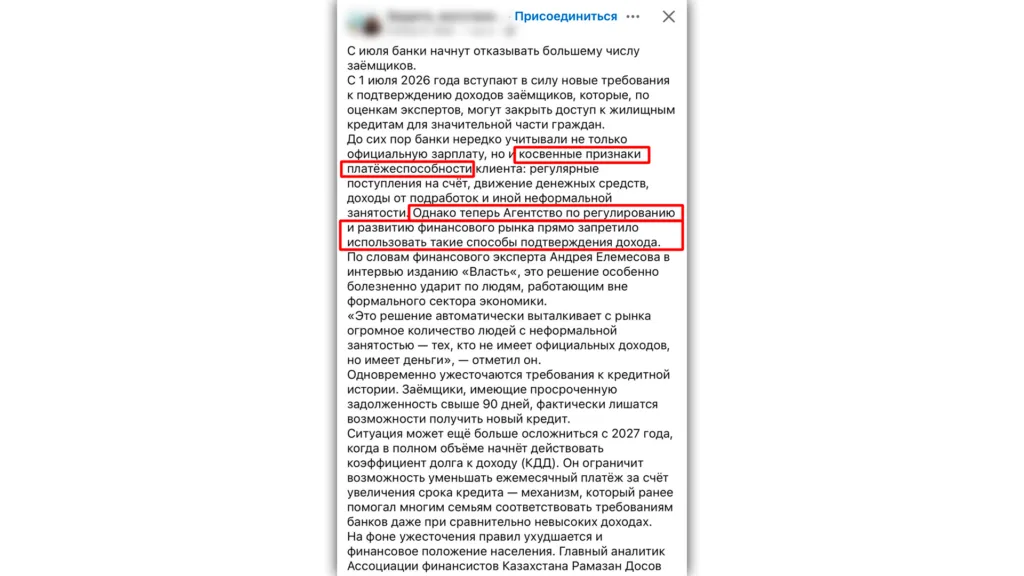

В одной из групп в Facebook был опубликован пост о том, что с 1 июля 2026 года для заемщиков якобы вступят в силу новые требования к подтверждению доходов. Эта публикация вызвала активное обсуждение среди пользователей и породила волну беспокойства.

Также в посте утверждалось, что до сих пор банки учитывали не только официальную зарплату клиента, но и его дополнительную платежеспособность — то есть дополнительные доходы. Речь шла о регулярных поступлениях на счет, обороте средств, доходах от подработок и других неофициальных поступлениях. Кроме того, в публикации говорилось: «Однако теперь Агентство по регулированию и развитию финансового рынка прямо запретило использовать такие способы подтверждения дохода».

Редакция Nofake.kz направила в Агентство РК по регулированию и развитию финансового рынка запрос с вопросом о том, действительно ли при оформлении ипотеки запрещено учитывать дополнительный доход. В ведомстве сообщили, что в посте содержится ошибка, а приведённая информация не соответствует действительности.

«С 1 июля 2026 года никаких мер по ужесточению оценки платежеспособности заемщиков не планируется. Эта информация не соответствует действительности. Также постановлением Национального банка РК от 25 августа 2025 года №52 “Об установлении макропруденциальных нормативов и лимитов, их нормативных значений и методики расчета” закреплены коэффициент долговой нагрузки заемщика (КДН) и коэффициент отношения долга к доходу (КДД) как макропруденциальные нормативы», — пояснили в агентстве.

Эту информацию также подтвердили в Национальном банке РК.

«Мы не вводили никаких новых требований, касающихся дополнительных источников дохода. Национальный банк предлагает лишь с 1 января 2027 года ввести коэффициент отношения долга к доходу (КДД). С 1 июля никаких новых требований Национальный банк не вводит. Что касается коэффициента долговой нагрузки (КДН), он действует уже давно. Его значение составляет 0,5. То есть ежемесячные платежи по всем кредитам заемщика не должны превышать половину его дохода», — пояснили представители Нацбанка.

Что говорят эксперты?

Экономист Айбар Олжай отметил, что при оформлении ипотеки в Казахстане дополнительный доход действительно может учитываться, однако только при его официальном подтверждении.

«Если гражданин официально работает на двух-трёх работах, это, конечно, учитывается при получении ипотеки. Но если на карту просто поступают деньги — является ли это долгом, дополнительным доходом или материальной помощью, банкам неизвестно. Поэтому такие поступления не учитываются. Если же доход оформлен официально, например как доход ИП с уплатой налогов, тогда он принимается во внимание», — отметил эксперт.

Таким образом, информация из поста в социальных сетях является ложной. После проверки Nofake.kz Агентство по регулированию и развитию финансового рынка установило первоисточник публикации, и исходный материал был удалён.