Ловушка кредитной амнистии: как распознать обман со списанием долгов

Фото: Depositphotos

Корреспондент NoFake.kz разобралась в громких обещаниях «списать долги» и признаках манипуляций, по которым их можно распознать.

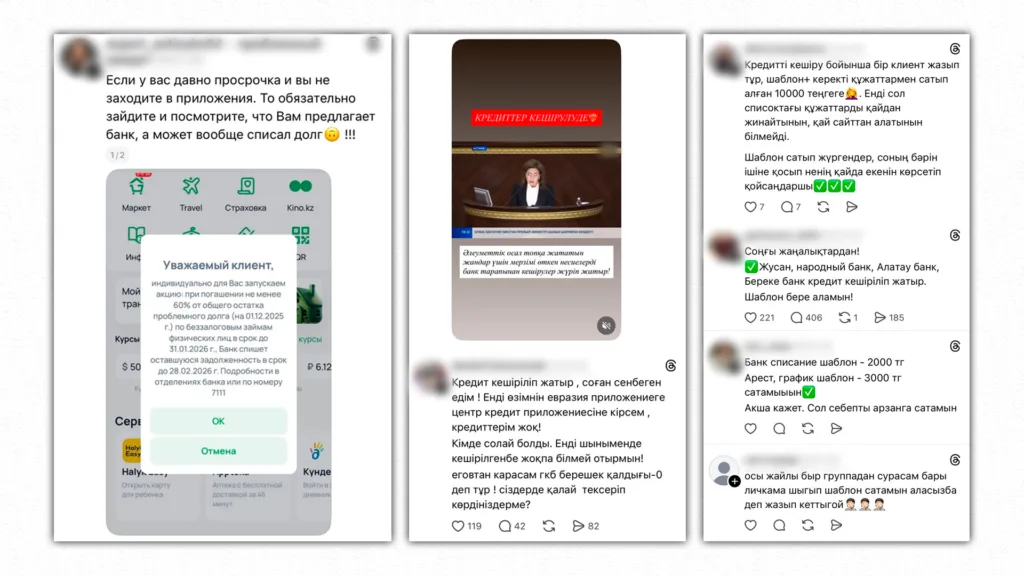

На фоне обсуждения ужесточения правил кредитования в социальных сетях участились публикации о якобы предстоящем массовом списании кредитов казахстанцев и так называемой «кредитной амнистии». Авторы подобных публикаций указывают конкретные даты, ссылаются на несуществующие решения государственных органов или заявляют о якобы достигнутых договоренностях с банками.

В Агентстве по регулированию и развитию финансового рынка Казахстана сообщили, что такие сообщения не имеют под собой нормативных оснований и являются фейками, вводящими граждан в заблуждение. Информация о массовом списании кредитов или амнистии не могла бы появиться без официального подтверждения и широкой огласки.

«Решения о кредитной политике и мерах поддержки заемщиков не принимаются кулуарно и не реализуются через анонимные публикации в соцсетях. Любые изменения в сфере кредитования оформляются нормативными правовыми актами и доводятся до населения исключительно через официальные каналы», – пояснили в ведомстве.

Специалисты агентства считают, что указание конкретных дат «кредитной амнистии» или «массового списания» является признаком манипуляции. Такой прием создает ложное ощущение срочности и подталкивает граждан обратиться за платной помощью к посредникам. В итоге люди могут заплатить за услуги, которые не дают результата.

«В ряде случаев граждане не только теряют деньги, но и упускают время, в течение которого могли напрямую обратиться в банк или МФО и воспользоваться законными механизмами реструктуризации», — рассказали в АРРФР.

Там также отметили, что после таких действий долговая нагрузка заемщика увеличивается, а финансовое положение становится сложнее.

В качестве примера начальник юридического отдела офиса банковского омбудсмана Батыр Адайбаев привел недавний случай в Алматы. Девушка через соцсети предлагала услуги по якобы списанию кредитов, сознательно вводя граждан в заблуждение и пытаясь на этом заработать. Этот случай показывает, что в погоне за деньгами люди готовы нарушать закон.

«В своих публикациях девушка обещала результат, который в принципе невозможен в рамках действующего законодательства. В настоящее время по данному эпизоду проводится проверка. Этот пример наглядно показывает, что деятельность так называемых “помогаек” все чаще выходит за рамки гражданских споров и приобретает правовую оценку», – отмечает Батыр Адайбаев.

Он также подчеркнул, что за распространение фейков о списании кредитов или так называемой «кредитной амнистии» может наступать уголовная ответственность.

Кроме того, в Агенстве по регулированию и развитию финансового рынка Казахстана обращают внимание на так называемые псевдообщественные объединения. Под громкими лозунгами они собирают деньги с людей и создают видимость активности, публикуют громкие заявления и обещания. Однако, на деле они не обладают ни правовыми механизмами воздействия на кредиторов, ни реальными результатами. Эксперты отмечают, что последствия таких действий оказываются шире, чем кажется на первый взгляд.

«Подобная деятельность наносит двойной ущерб. С одной стороны, граждане теряют средства и время. С другой – подрывается доверие к реальным механизмам защиты прав заемщиков и законным процедурам урегулирования задолженности», – рассказали в госоргане.

В АРРФР напомнили, что в стране уже действуют законные и обязательные для банков и микрофинансовых организаций механизмы урегулирования задолженности физических лиц. Единственным эффективным способом остается прямое обращение заемщика в банк или микрофинансовую организацию с заявлением о реструктуризации.

Если граждане уже передали деньги посредникам и не получили результата, им рекомендуется обратиться в правоохранительные органы.